O JornalDentistry em 2020-5-21

Aproveitando a frase de Mark Twain, sempre me pareceu que as notícias da morte das clínicas dentárias eram “manifestamente exageradas”. Por certo que os ministérios da Economia e das Finanças, repletos de técnicos altamente experientes, perceberam o mesmo e isso explica o gorar dos pedidos que foram feitos.

Bastava aliás acederem ao rácio de solvabilidade do setor, fornecido pelo Banco de Portugal. Apenas numa conta simples – divisão do capital próprio pelo total do passivo - perceberiam rapidamente que a solvabilidade das microempresas com o “CAE 86230 – Atividades de medicina dentária e odontologia” é de 134%, quando a solvabilidade das microempresas nacionais é 51%.

Posto isto, penso que o discurso público e a eventual postura nas reuniões acerca dos pedidos de apoio financeiro junto das entidades governamentais não foi a mais adequada. À semelhança do artigo que escrevi na última edição, continuo a achar que o setor deveria ter aproveitado o momento para se autoelogiar em vez de se autoflagelar. E, neste texto, pretendo voltar a mostrar porquê.

Em novembro do ano passado, quando a revista EXAME questionou um conjunto de personalidades sobre qual deveria ser a principal prioridade para o país, António Saraiva, presidente da Confederação Empresarial de Portugal, sugeriu medidas que estimulassem o autofinanciamento para fazer crescer e solidificar a atividade económica das empresas. Tal como o próprio nome indica, o autofinanciamento é a fonte de financiamento gerada dentro da entidade, que deriva diretamente da atividade normal de exploração, sem necessidade de se recorrer a financiamento externo. Em termos de cálculo, o valor disponível para autofinanciamento pode ser obtido da seguinte forma através das demonstrações financeiras da empresa:

Autofinanciamento Bruto = +Resultado líquido do período + Amortizações + Provisões

Autofinanciamento Líquido = Autofinanciamento Bruto - Dividendos

De facto, o “Resultado líquido do período” é que corresponde à diferença entre o total de rendimentos e o total de gastos da empresa reconhecidos durante o período. No entanto, as amortizações e provisões do exercício também devem ser adicionadas na medida em que são rubricas que não têm tradução em termos financeiros. Isto é, são um custo, mas não são uma despesa.

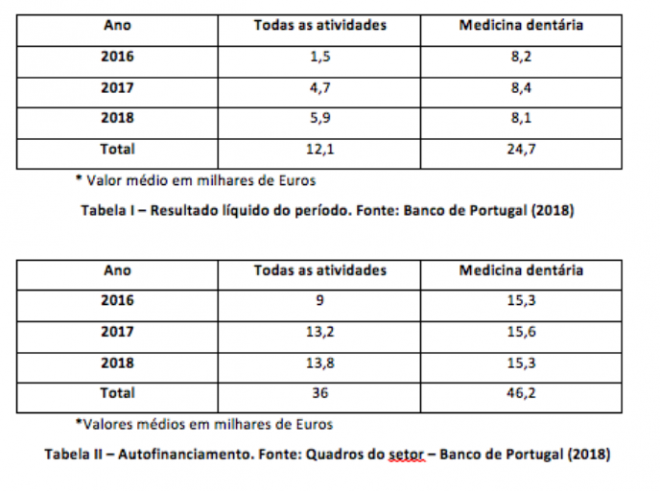

A Tabela I e a Tabela II mostram, respetivamente, a comparação dos indicadores “Resultado líquido do período” e “Autofinanciamento” de todas as microempresas nacionais e das microempresas do setor da medicina dentária. Em três anos (2016-2018), o valor médio do resultado líquido no setor da medicina dentária foi de 24 700€ e o valor médio de autofinanciamento de 46 200€, sendo 28,3% superior quando comparado com todas as microempresas. E ainda faltaria juntar o ano de 2019 que acabou de fechar…

Na edição passada a proposta que apresentei era de reduzir a taxa de imposto sobre a distribuição de dividendos, caso a pandemia não permitisse retomar a atividade no curto prazo. Perante este novo cenário de abertura e as suas prementes necessidades de investimento em novos equipamentos e material de proteção, a proposta é na mesma linha, só que no sentido oposto: propor que o investimento através do autofinanciamento seja mais estimulado fiscalmente. Para tal, uma medida eficaz seria a de aprofundar o regime de Dedução de Lucros Retidos e Reinvestidos (artigos 27º a 34º do Código Fiscal de Investimento, Decreto-Lei n.º 162/2014, de 31 de outubro) que está ainda muito limitado no seu potencial. De acordo com o diploma, podem ser deduzidos até 10% dos lucros retidos e reinvestidos no prazo de dois anos em ativos fixos tangíveis até ao montante máximo de 5 milhões de euros, em cada período de tributação por sujeito passivo. Porque não propor um regime especial em que a percentagem de dedução seja aumentada e extensível a outros reinvestimentos necessários, dadas as circunstâncias atuais nunca vividas?

Os números relativos às microempresas de medicina dentária (excluem-se aqui os profissionais independentes) mostram que o discurso deve pugnar pela discriminação positiva e não pelo desespero. Se for esse o tom, acrescido de ideias claras e bem demonstradas, talvez os negociadores dos ministérios da Economia e das Finanças se tornem mais recetivos. Caso contrário, poderá sempre ser utilizado o contra-argumento, pleno de razão, de que o Estado está a demonstrar perante a sociedade que afinal não lhe interessam os negócios mais sustentáveis e mais bem geridos.

Fernando Arrobas — fernando.arrobas@jornaldentistry.pt

Médico dentista. Consultor estratégico e Professor de Métodos Quantitativos

Translate: